2023年10月1日起,欧盟碳边境调节机制(简称碳关税法案或CBAM)正式迈入过渡期,将通过2年多的过渡期开展关于CBAM法规和要求的普及和使用实践,过渡期到2025年底结束,并将在2026年至2034年逐步全面实施。根据CBAM的要求,欧盟管理机构将对从境外进口的钢铁、铝、水泥、化肥、氢、电力等特定工业板块产品额外征收碳边境调节费用,简称“碳关税”。

目前国内可以预见到受影响最大的工业类板块将是出口到欧盟或者计划以欧盟为潜在市场的钢铝制品生产企业。

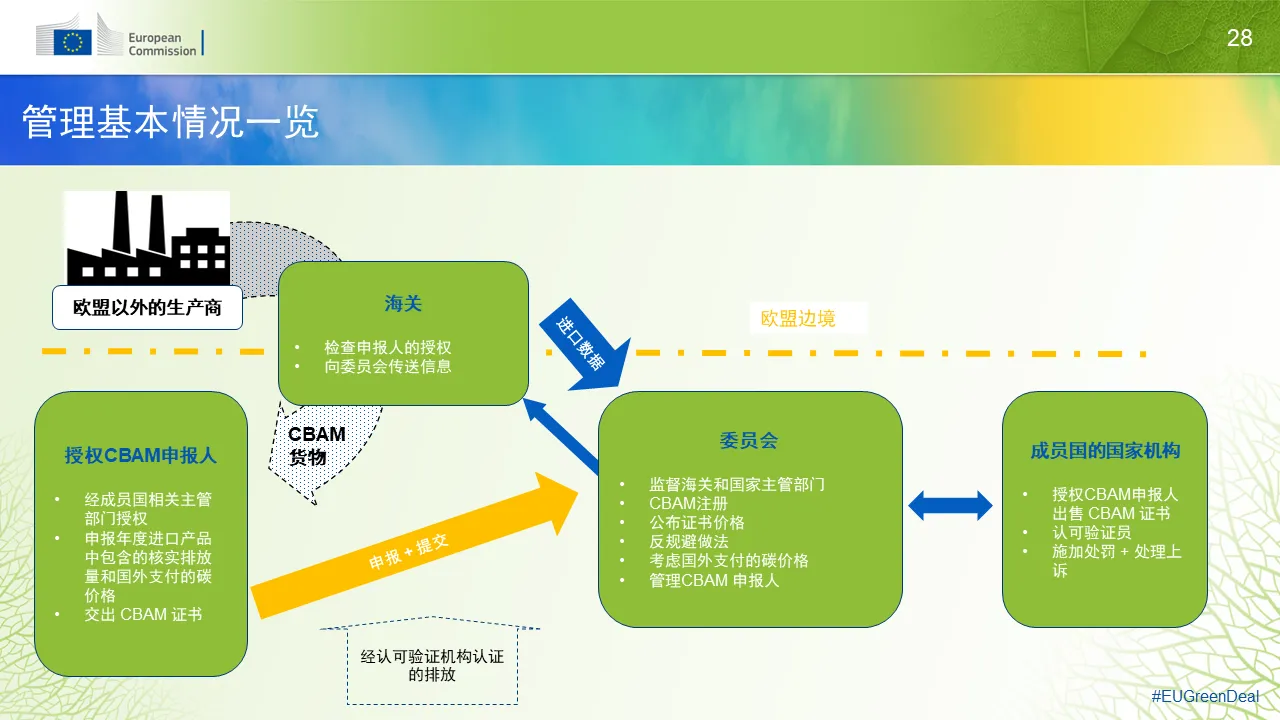

在本期的CBAM知识小百科,将与您分享欧盟碳关税机制从2026年1月1日起正式实施后的相关规则和要求,以下图片和部分内容引用自欧盟委员会税务与海关同盟总司以及欧盟理事会第2023/956号条例。

1、成员国应在下列情况下实施处罚:

(a)报告申报人未采取必要步骤遵守CBAM报告提交义务,或

(b)如按照第13条规定,CBAM报告不正确或不完整,且在主管部门根据第14条第(4)段启动纠正程序时,报告申报人未采取必要措施纠正CBAM报告。

2、对于每公吨未报告的排放量将处以10欧元至50欧元的罚款。罚款金额将根据欧洲消费者价格指数相应上调。

3、对于根据欧盟委员会提供并公布的过渡期默认值计算的未报告排放量,主管部门在确定实际罚款金额时应考虑到以下因素:

(a)未报告信息的程度;

(b)未报告的进口货物数量及与该等货物有关的未报告排放量;

(c)报告申报人按要求提供信息或更正CBAM报告的意愿;

(d)报告申报人的故意或过失行为;

(e)报告申报人过去在遵守报告义务方面的情况;

(f)报告申报人在解决违规行为方面的合作程度;

(g)报告申报人是否自愿采取措施,确保今后不再发生类似的违规行为。

4、如所提交的报告连续两次以上不完整或不正确(参照上述第13条),或超过6个月未提交报告,则应加重处罚。

5. 核查原则

以下原则适用:

(a) 核查员应本着专业存疑的态度进行核查;

(b) 只有在核查员有理由相信核查报告没有重大误报,以及在按照附件四的规则计算隐含碳排放方面没有重大不合规的情况,才应认为在CBAM申报中申报的隐含碳排放总数已经核实;

(c) 核查员对生产设施的考察为强制行为,除非符合免除生产设施考察的具体标准;

(d) 为确定误报或不合规情况是否重大,核查员应使用根据第8条第3款规定通过的实施细则中的标准。

对于未确定此类标准的参数,核查员应采纳专家意见,根据其规模和性质证明,确定单独误报或不合规或两者均有的情况下是否应被视为重大误报或不合规。

6. 核查报告内容

核查员应准备核查报告,确定商品隐含碳排量,并具体说明与所开展工作有关的所有问题,至少包含以下信息:

(a) 确定商品生产设施;

(b) 商品生产设施运营商的联系方式;

(c) 适用的报告期限;

(d) 核查员姓名及联系方式;

(e) 核查员认证号码,认证机构名称;

(f) 生产设施考察日期(如适用),或不对设施进行考察的原因;

(g) 报告期内生产每类申报商品的数量;

(h) 报告期内设施的直接排放量化;

(i) 关于设施排放如何归因于不同种类商品的说明;

(j) 与商品无关的其他商品、排放和能量流动的定量信息;

(k) 关于复杂商品:

(i) 使用的每种原料(前体)数量;

(ii) 与使用的每种原料(前体)相关的特定隐含排放;

(iii) 如适用实际排放:生产原料(前体)的生产设施确定,及相关实际排放;

(l) 核查员对于该报告不存在重大误报和与附件4所列计算规则有关的重大不合规的声明;

(m) 发现并更正的重大误报信息;

(n) 发现并更正的与附件4所列计算规则有关的重大不合规信息。

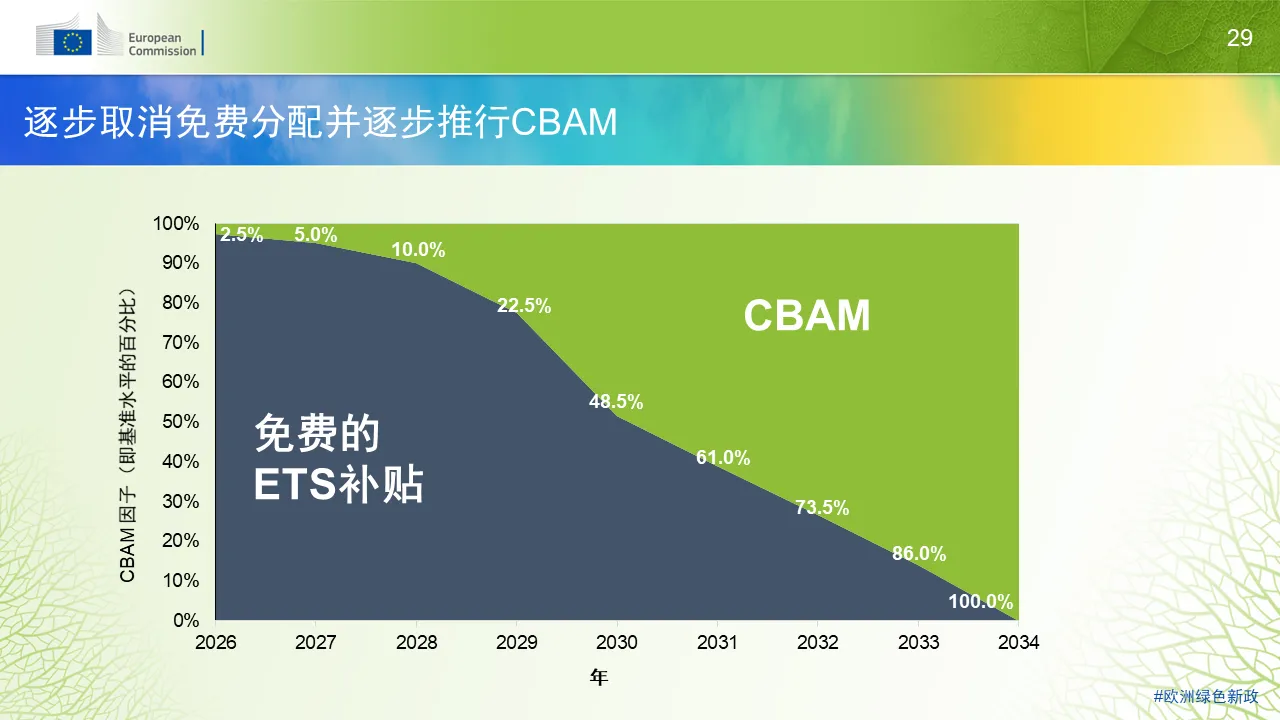

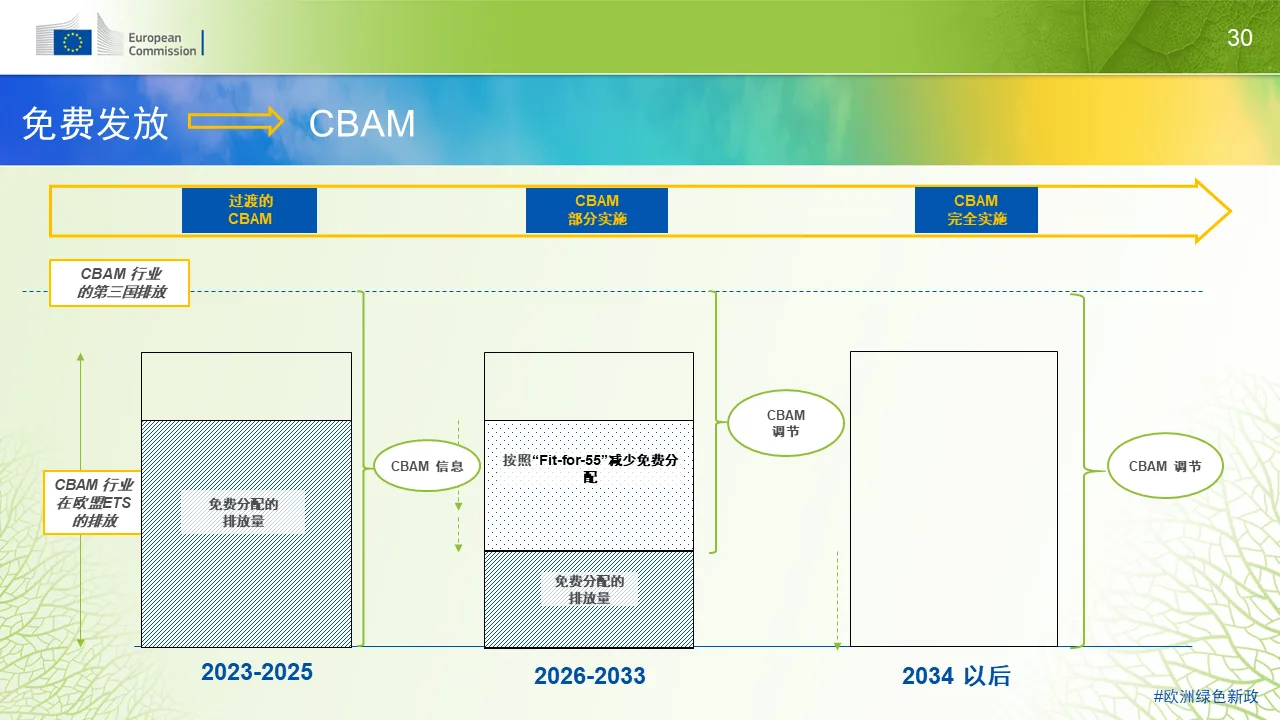

对于存在碳泄漏风险的行业或子行业来说,应对碳泄漏风险的现有机制包括:作为过渡的EU ETS免费配额,以及利用财政措施补偿由电价转嫁温室气体排放成本所产生的间接排放成本。上述机制分别见第2003/87/EC号指令第10a条第6款和第10b条。为表现最佳的企业免费发放EU ETS配额一直是特定工业行业应对碳泄漏的一项政策工具。但与完全拍卖相比,发放免费配额削弱了ETS体系的价格信号,不利于鼓励对进一步减少温室气体排放进行投资。

CBAM希望取代上述既有机制,通过其他方式应对碳泄漏风险,即确保进口商品和国产商品享受同等碳价。为确保从当前的免费配额体系逐步过渡到CBAM机制,CBAM应分阶段逐步适用,同时,CBAM覆盖的行业将逐步取消免费配额。EU ETS免费配额和CBAM两种方式的结合使用和逐步过渡,在任何情况下都不应当导致欧盟商品比进口到欧盟关税领土的商品享有更优惠待遇。

EU ETS和CBAM具有相同目标,即利用具体的配额或证书,对相同行业和商品的隐含温室气体排放定价。这两大体系均有监管性质,目的都是遏制温室气体排放,符合欧盟第2021/1119号条例规定的欧盟法律项下具有约束力的环境目标,即到2030年欧盟温室气体净排放量较1990年减排至少55%,以及到2050年实现全经济领域的气候中和。

核算方法举例

• 国内某钢厂2026全年出口到欧盟某客户CBAM覆盖范围内的钢铁产品100万吨,假设此钢厂生产该种产品的碳排放强度是1.8吨CO2/吨钢,欧盟同类产品免费配额在2026年度为1.3吨CO2/吨钢,欧盟核算碳价为100欧元/吨,同时假设国内目前实际支付的钢铁产品碳价为0,则该企业的欧盟进口方在2027年5月31日前面临需要支付的年度CBAM碳关税为:

(1.8-1.3)X 100万吨 X €100/吨- 0= €5000万

相当于每吨钢进口成本将增加: €50

后续随着欧盟免费配额比例的减少,CBAM碳关税将进一步上升。

CBAM Q & A

Q5: CBAM目前在过渡期仅涉及6个行业板块,正式施行时是否有可能扩充执行范围?

目前CBAM在过渡期阶段涉及钢铁、铝、电力、水泥、化肥和氢6大贸易板块,其中对我国出口贸易影响最大的是钢和铝及其制品,其他板块由于贸易额较小甚至为零(例如:电力)所以几乎不受影响。

欧盟在过渡期要求进口商按照季度进行报告,其目的包括让进口商和出口方了解学习CBAM规范和制度,测试和更新新的CBAM报告系统,修改并完善法规的不足部分并为正式施行做好准备,调查进口产品板块的碳排放强度并决定是否扩大CBAM的产品范畴。

目前欧盟ETS涉及的产品分为10大板块29种类产品,从欧盟本次立法的过程来看,CBAM的产品范畴很可能是会不断扩大并接近ETS范畴的,其中化工类产品被列入的可能性较大,建议相关企业未雨绸缪。